事業承継関連の税務コラムを担当するこのえ税理士法人の尾形です。

今回は第1回目として、事業承継検討時において最大のポイントとなり得る相続税について、まずはその課税対象について解説致します。

相続税の計算方法については第2回をぜひお読みください。

事業承継関連税務②~相続税の計算を読む→

平成27年の相続税改正により、相続税の課税対象者が拡大しております。

改正以後の相続税の申告内容についても記載しますので、ご参考になれば幸いです。

1. 相続税の課税対象

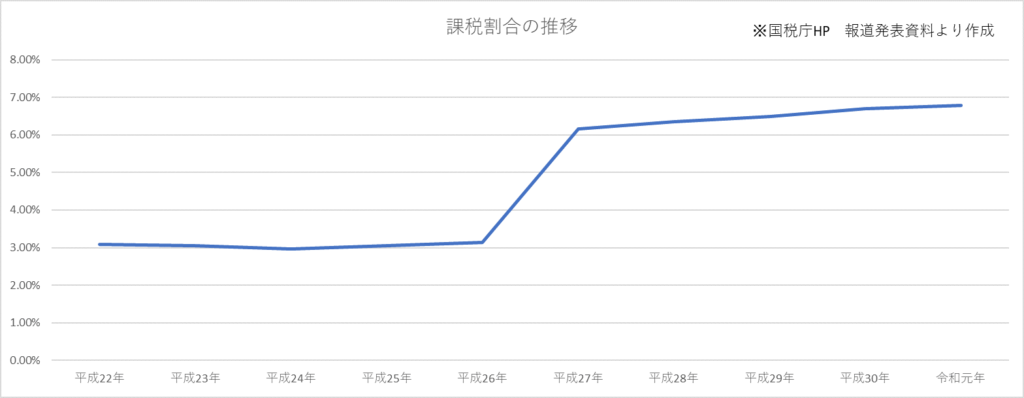

国税庁の発表によると、令和元年中に亡くなられた方50,872人のうち、相続税の課税対象となった被相続人数は3,448人とされており、課税割合は6.8%となっています。

また、税額の合計は389億37百万円とされており、被相続人1人当たりでは、1,129万円となっています。

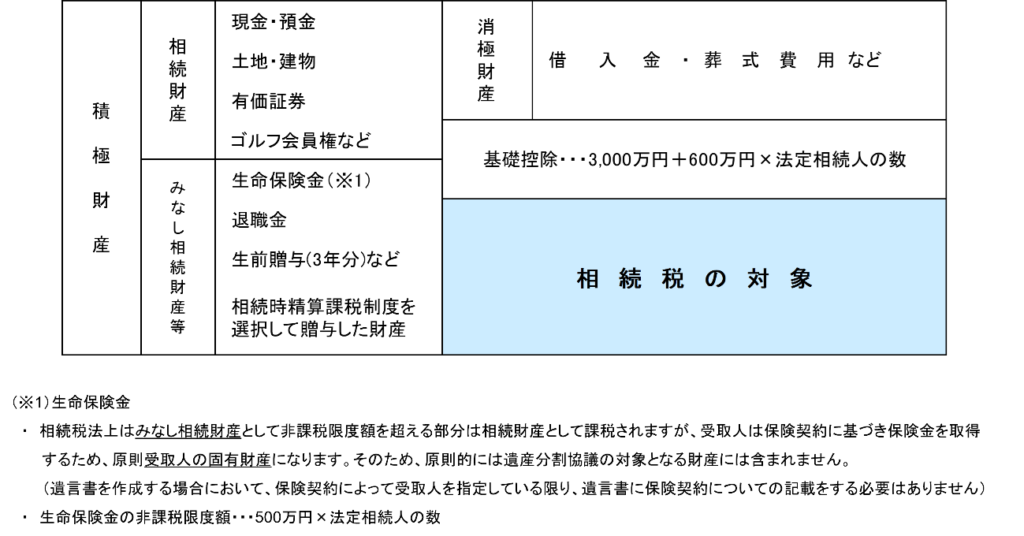

相続税は、原則として死亡した人の財産を相続又は遺贈により取得した場合に課税されます。相続税の課税対象となる財産は、以下の財産となります。

- 本来の相続財産現金、預貯金、有価証券、宝石、土地、家屋などのほか、貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるものすべて

- みなし相続財産

①死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金など②被相続人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた資産等③教育資金贈与や結婚子育て資金贈与に係る贈与税の非課税の適用を受けた場合の管理残額④被相続人の死亡前3年以内に、被相続人から相続人へ贈与を行っている場合はその贈与金額⑤被相続人から受けた相続時精算課税の対象となる財産⑥相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産⑦特別寄与者が支払を受けるべき特別寄与料の額で確定したもの

上記、a及びbの課税対象から非課税資産、債務及び基礎控除を差し引いたものに対して相続税が課税されます。

- 非課税資産

①墓所、仏壇、祭具など②国や地方公共団体、特定の公益法人に寄附した財産③生命保険金のうち次の金額まで

500万円×法定相続人の数④死亡退職金のうち次の額まで

500万円×法定相続人の数 - 基礎控除

3,000万円+600万円×法定相続人の数

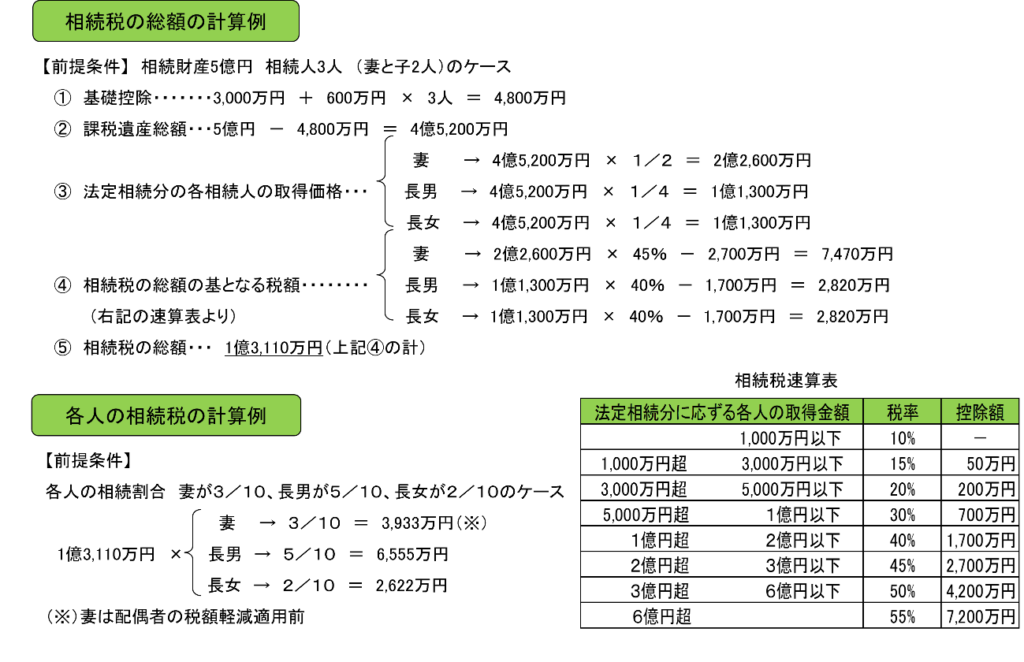

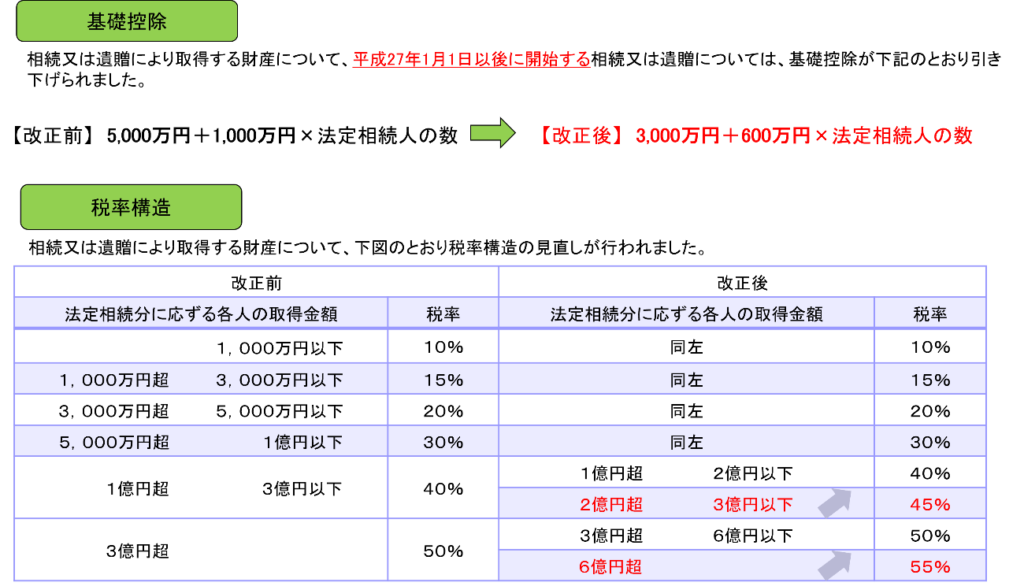

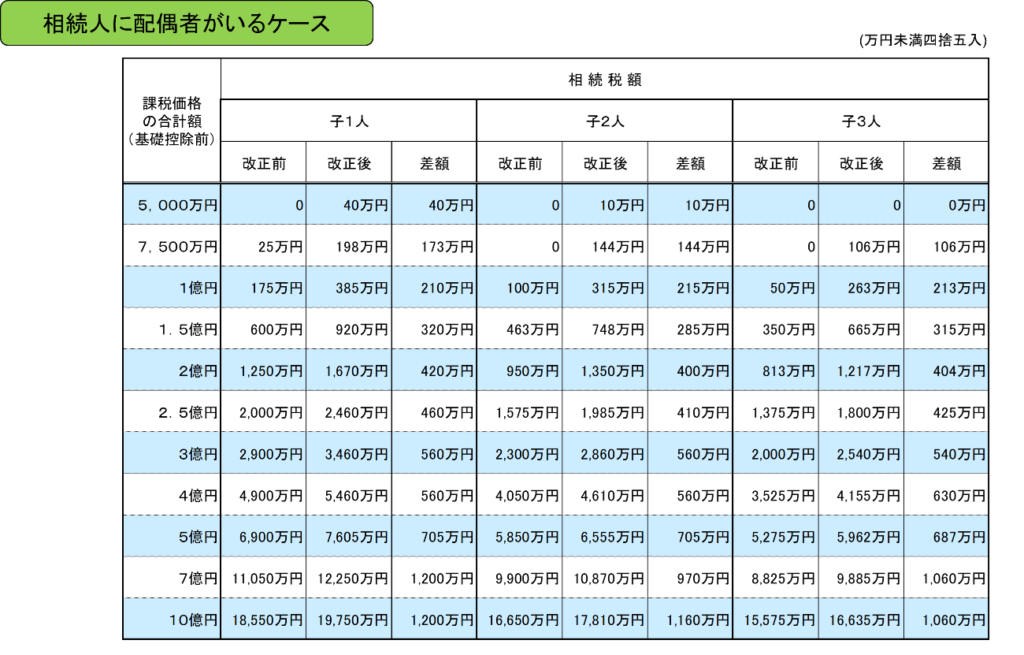

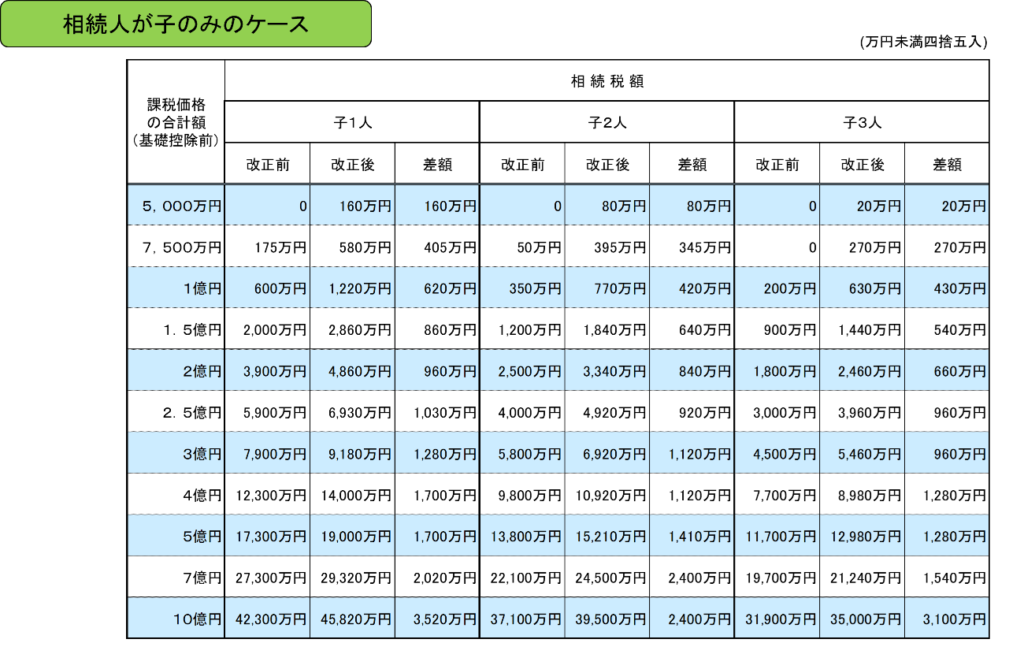

2. 平成27年の相続税改正について

平成27年において、相続税の増税が行われました。

主な改正の内容としては、基礎控除の引き上げと税率構造の変更です。

3. 改正による影響

平成27年の相続税の改正により、基礎控除が大幅に引き下げられた影響により、亡くなられた方の総数における申告対象者の数は約2倍となっています。

また、申告対象者の数も増えた影響により、相続税の総額についても平成27年以後は増加しております。

一方、一人当たり税額については、若干ではありますが減少がみられます。

これらのデータからも読み取れる通り、相続税の改正により、相続税は以前より身近なものになったと思われます。

以上が、相続税の課税対象と近年の改正及び申告状況となります。

相続税がより身近になったからこそ、事前の対策が有効になると思われます。相続税の対策は、年数をかければかけるほどより効果が高くなると言われています。

本記事を読まれた方は、一度ご自身の状況を確認されてはいかがでしょうか。

相続税の計算方法については第2回をぜひお読みください

このえ税理士法人 尾形

税理士資格取得後、独立系大手税理法人にて、相続・事業承継を中心とする税務業務に従事。また、提携金融機関とも協力し、関西圏を中心に事業承継・資産承継・納税資金対策などの提案を行う。

このえ税理士法人入社後は、引き続き事業承継・資産承継案件に関与。

※このえ税理士法人はLBP FAS株式会社のグループ税理士法人です。

関連記事

-

事業承継関連税務②~相続税の計算

2021年8月26日

事業承継事業承継関連の税務コラムを担当するこのえ税理士法人の尾形です。 7月の第1回目は相続税の課税対...

詳しくみる -

中小企業の後継者不足とその解決策【事業承継】

2023年12月6日

事業承継中小企業では後継者不足への対応が急務とされています。 一般的に、団塊の世代が後期高齢者とな...

詳しくみる