本コラムでは、建設業界のM&A動向について解説いたします。

1.建設業界の現状

①業界規模概観

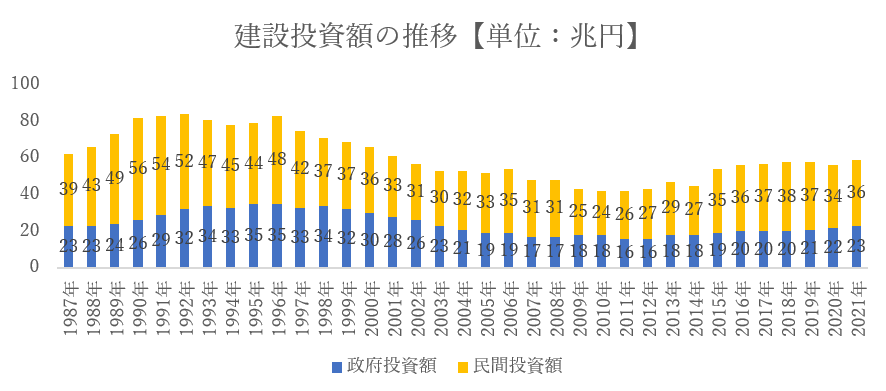

国内の建設投資額は1996年の約84兆円をピークとして、2011年には約42兆円まで落ち込みましたが、その後は回復基調にあります。

2011年以降の上昇要因としては、東日本大震災の復興工事や東京オリンピックに向けたインフラ整備等が主な要因として考えられます。

(出所)国土交通省「建設業の働き方改革の現状と課題」

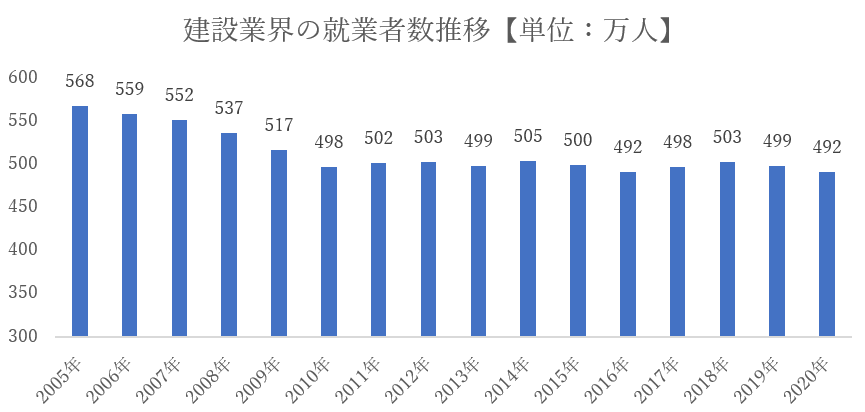

②就業者推移

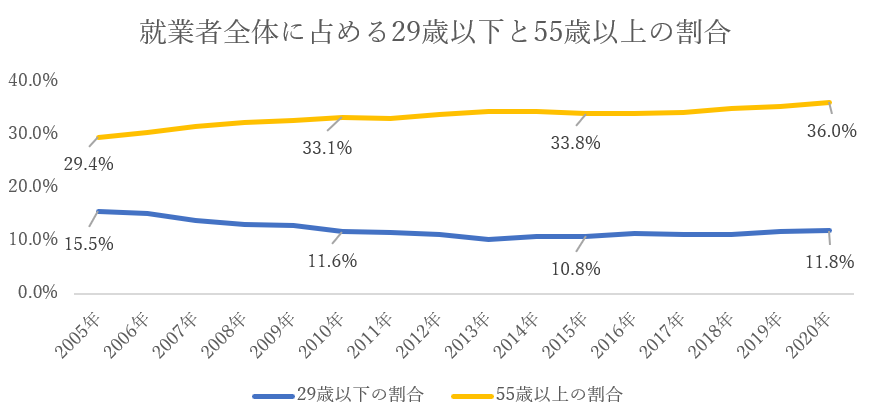

建設業界の就業者数は減少傾向にあり、2005年から2020年にかけて就業者数に占める29歳以下の割合は15.5%から11.8%に減少しています。

一方、55歳以上の割合は29.4%から36%に上昇しており、就業者の高齢化が進行しています。

(出所)総務省「労働力調査」

(出所)総務省「労働力調査」

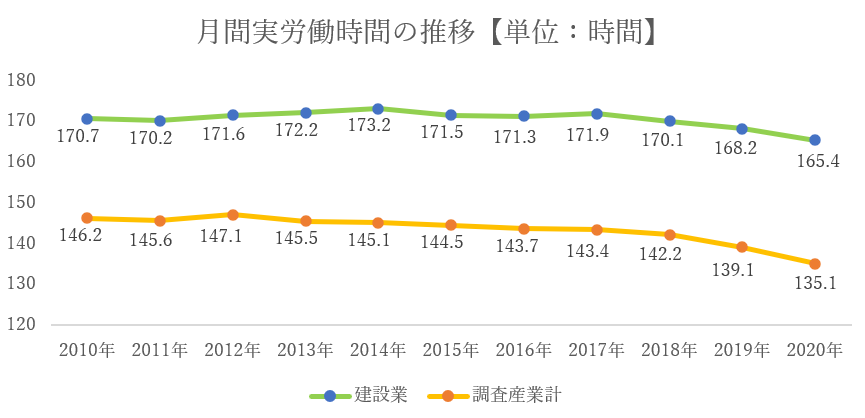

③労働環境

2020年時点において、建設業界の月間の総労働時間は、調査対象の全産業の平均値と比較して、30時間以上長くなっています。

また、全産業の月間総実労働時間の平均値は2010年から2020年にかけて10時間以上減少しておりますが、建設業界は約5時間しか減少しておらず、依然として長労働時間体質の業界であると言えます。

(出所)厚生労働省「毎月勤労統計調査」

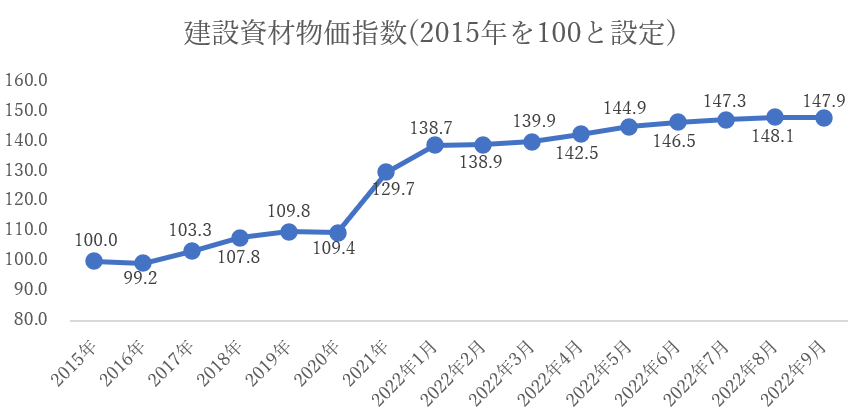

④建材価格

海外における建設需要の増加や燃料費の高騰、円安を背景として2021年以降、建材価格の大幅な上昇が続いております。

ウッドショックの影響で価格が急騰している木材のみならず、生コン・セメント等を含む各種材料の価格上昇も進んでいます。

施工現場においては、各工事の見積もりの見直しや、無駄なコスト削減や現場の効率化といった経営努力が求められています。

(出所)一般財団法人 建設物価調査会HP

2.建設業界の課題

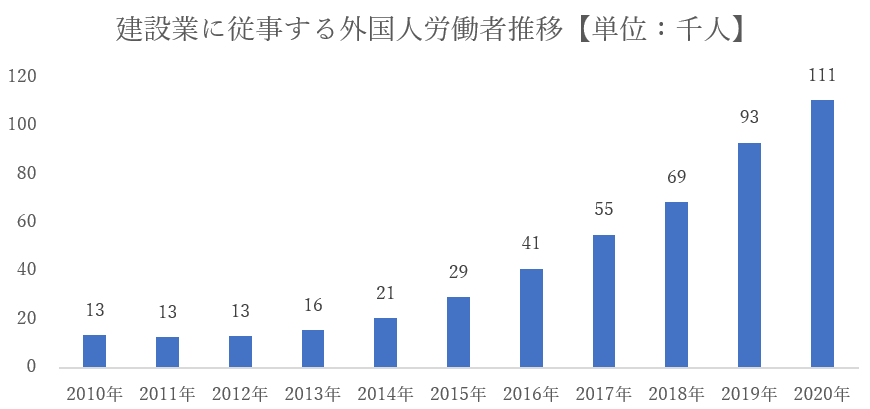

①人材の確保

前述の通り、建設業界は就業者数の減少、就業者の高齢化が進行しており、業界全体として人材不足が大きな課題となっています。

特に中小企業においては、各求人サイトで求人を出しても応募が少なく、期待するような人材獲得が出来ていないという声をよく耳にします。

人材獲得力を向上するためには、そもそもの給与水準や休暇制度、福利厚生制度の見直しや自社ホームページの見せ方等、工夫が求められます。

近年では外国人労働者を雇う企業も増えてきており、建設業で働く外国人労働者数が増加しています。

建設業界の就業者数全体に占める外国人労働者の割合は2020年時点で2.3%となっています。

(出所)厚生労働省「外国人雇用状況の届出状況」

②生産性向上

2016年に国土交通省が、建設業界の生産性向上のために、ICT(情報通信技術)を取り入れた新しいプロジェクトのi-Constructionを始動しました。

国内の建設投資額は一定の水準を維持している一方、就業者数は減少しているため、品質や安全を守りながら効率よく工事を行うことを目的としています。

上記プロジェクトは測量から設計・施工・検査・維持管理といった各プロセスにおいてICTの導入を促進しており、2025年度までに建設現場の生産性の2割向上を目指しているとのことです。

具体的な取り組み内容としては、ドローンを活用した3次元測量や、ロボットやセンサーによる点検業務、現場状況に応じたICT建機の活用等が挙げられます。

i-Constructionには生産性向上に寄与するメリットがある一方で、設備投資の費用負担が大きい点や各種機器を扱うことができる人材の確保や教育が難しい点が課題として挙げられます。

費用面に関しては、購入ではなくリースで初期費用を抑え、各種補助金や助成金を活用することも可能ですが、とりわけ中小企業においてはICT導入のハードルは高いと考えられます。

③販路面

工事は公共工事と民間工事に分かれますが、公共工事は入札により施工業者が決定されます。

入札に参加する前段階として、各事業者は経営事項審査申請、入札参加資格申請を行う必要があり、入札の都度、必要資料の提出を求められます。

公共工事は受注することにより会社の信用力が高まるというメリットがある一方、必要手続きが煩雑であるため、社内に公共工事受注のノウハウが蓄積されていない業者にとってはハードルが高くなります。

また、建設業界の特性として工事受注可能な地域の範囲が限定されてしまうため、自社単体での事業エリア拡大に限界があります。

そのため建設業界では、人手不足の解消に加え、事業エリアの拡大を目的としたM&Aも頻繁に起こっています。

3.建設業界の展望

建設業界は、今後も一定の需要が予測され、急激に市場が縮小する可能性は低いですが、

前述の通り就業者数の減少や就業者の高齢化が深刻化しているため、各社人材の確保や生産性の向上といった課題に対して対策を講じる必要性が有ります。

今後もM&Aを活用した各地域の建設会社の集約化や周辺領域との結びつきが加速化していく可能性が有り、

特に各地域の中小企業は自社単体での成長可能範囲と他企業とタッグを組んだ際の想定シナジーを比較しながら、

外部売却を選択肢の一つとして検討されることを推奨します。

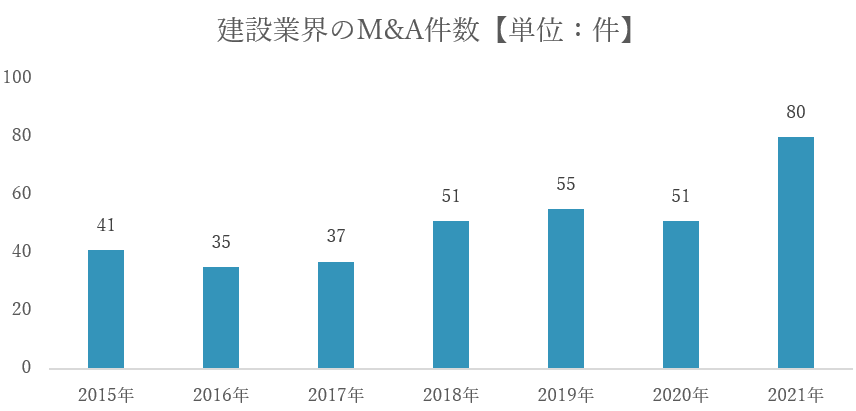

4.建設業界のM&A動向

2015年以降、2021年末時点での建設業界でのM&Aは公表ベースで350件(注)となっております。

(注)国内における買収事例のみ。事業譲渡、資本参加等は除く。

(出所)レコフM&Aデータベース

本コラム内では、建設業界におけるM&A事例を複数紹介します。

【事例①】大手ゼネコン × 地方ゼネコン

【事例②】地方ゼネコン× 地方ゼネコン

【事例③】投資ファンド× プラント工事

【事例④】接着剤メーカー × 土木工事業

業界内の課題として、人材の確保や生産性向上、受注獲得が課題であると申し上げましたが、大手の傘下に入ることにより、会社のブランド力の向上・資本力の強化につながり、課題解決を図ることが出来る可能性が有ります。

一方で、売手の中には同業大手の傘下に入ると親会社の色が強くなってしまうとの理由から、異業種の候補先を希望される方もいらっしゃいます。

近年では事業領域の拡大を目的として、建設業界のM&Aに積極的な異業種の買手も少しずつ増えてきております。

また、投資ファンドは独自のネットワークや経営ノウハウを活用した事業会社のサポートに強みを有していますが、近年はファンドが主導して地域のゼネコンを統合して連合化するような動きもでてきています。

5.最後に

建設業界は今後も一定の需要が見込まれますが、人材面や業務面において業界内の課題が浮き彫りになっています。

こうした状況に対応する前向きな解決策のひとつとして、M&Aの可能性についても一度ご検討されることをお勧めします。

なお、一般的にはM&Aの初期検討から成約まで半年~1年間程度かかることが通常です。関心をお持ちでしたら早めの検討開始を推奨します。

関連記事

-

M&Aによる会社売却をご検討される際の留意事項~事...

2021年9月10日

M&A事業承継は経営者にとっての一大イベントであり、失敗が許されないものです。 本コラムでは、...

詳しくみる -

M&Aによる会社売却をご検討される際の留意事項~実...

2023年12月4日

M&ALBP FAS株式会社のM&A部門を統括しておりますパートナーの若宮です。 前回のコラ...

詳しくみる