物流業のM&A動向について、LBPF内で物流業界のM&Aを担当している玉積がご紹介します。

前回のコラムでは、物流業界を取り巻く現状と課題、そして今後の展望を踏まえ、同業界においてどのようなM&A(会社売却、事業売却)が起きているかについて触れてきました。

まだお読みいただいてない方はぜひこちらもご覧ください。

物流業のM&A動向を読む→

今回は、「物流の2024年問題」について掘り下げていきたいと思います。

1. 物流の2024年問題とは

働き方改革関連法により、2024年4月より「自動車運転の業務」に対し、年間時間外労働上限が「年960時間」に制限されることにより発生する諸問題のこととされています。

2019年4月に施行された同法では、「時間外労働の上限は月45時間、年360時間に制限(原則)」されており、労使間で協定を結んだ場合においても「年720時間に制限(例外)」されますが、物流業界(自動車運転の業務)では実態との乖離が大きいことから、適用迄に「5年間」の猶予期間が設けられたことに加え、労使間で協定を結んだ場合の上限として「年960時間」と定められています。

しかし、この「年960時間」といういわゆる特例的な対応についても、同法において「将来的な一般則の適用について引続き検討する旨を附則に規定」とされていることから、今後も同上限時間の維持が担保されるとも限らないのです。

2. 物流の2024年問題が物流業に与える影響

では、物流の2024年問題がどのような影響を及ぼすのかについて、現時点で懸念されているポイントや可能性についてステークホルダー別の視点で見ていきたいと思います。

①ドライバー視点

前回のコラムでも記載したように、一般的にドライバー職では、他の産業と比較して「低所得+長時間労働」であることが顕著です。

これは、言い換えると「労働(=長時間の時間外労働を含む)の対価として受け取る時間あたりの報酬(所得)が、全産業と比して低い」ということに他なりません。

そうした状況下、さらに時間外労働の上限が課されることにより、従来受け取ることができていた諸手当を受け取ることができなくなり、結果として収入が減少するドライバーが出てくる可能性は否定できません。

業界慣習として、長い荷待ち時間や手荷役の常態化が大きな要因とされることも多く、ドライバー個人/物流会社単独ではなかなか解決の糸口を探ることは難しい状況となっています。

②物流会社視点

物流会社における基本的な構図は、「ヒト(従業員)」が「モノ(荷物等)」を「運送」することにより売上を上げるビジネスモデルです。この運送するという行為において、ヒトの稼働時間に制限が掛けられることにより、業務量が減少した結果、売上が下がる可能性が考えられます。

また、業務量を維持するためにヒトの採用を拡大する場合、固定費の割合が増加(従来の時間外手当<新人員の基本給)となる可能性もあり、利益率が減少する可能性についても考えておく必要があります。加えて、人件費以外の固定費等(営業に必要なコスト:事業所やトラックに係る費用)を削減することは比較的難易度が高いことから、売上だけでなく利益そのものについても注視すべきだと考えられます。

もっとも、利益水準が低下した場合、ドライバーに十分な水準の給与を支払うことが可能であるか否かという問題も顕在化することとなり、物流会社における売上の源泉である「ヒト(従業員)」の確保が難しくなり、負のスパイラルに陥る可能性も懸念されています。

③荷主視点

上述した物流会社(およびドライバー)視点では、売上や収入面においてマイナスの影響が想定されています。この課題を解決する方策の一つとして物流会社では「荷主からの受注額(=運送単価)の増加でカバーする必要性」が生じます。

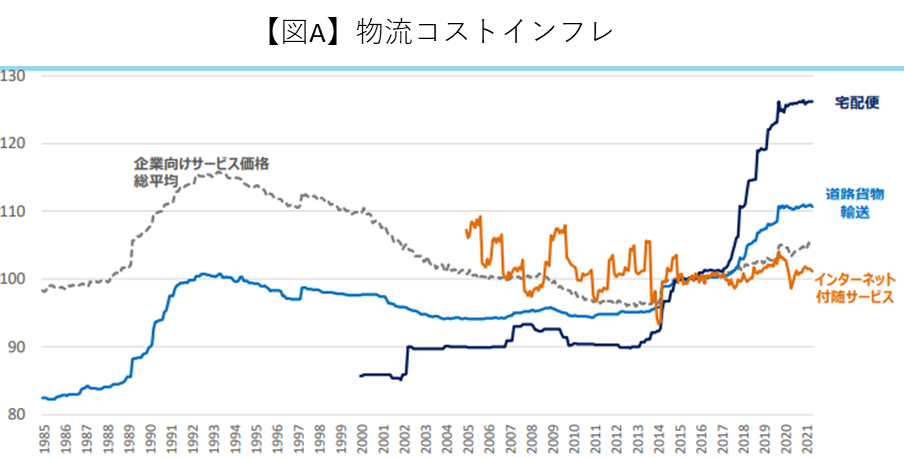

しかしながら、2012年以降、既に物流コストは上昇基調を辿っています(図A/※1)。

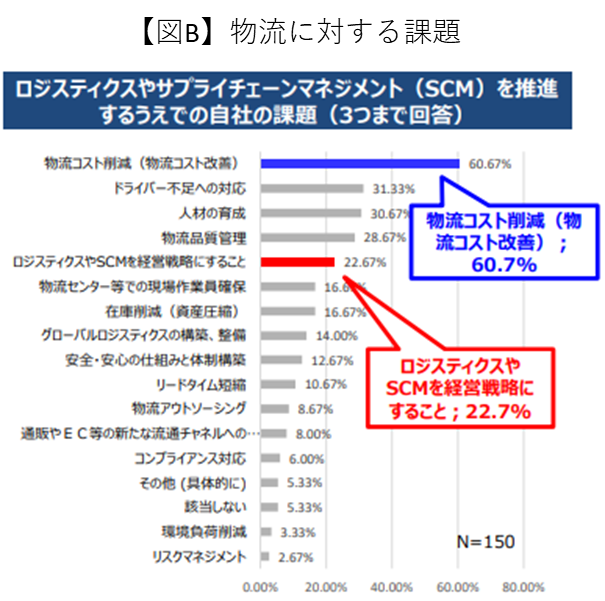

また、国内企業の多くは、物流やロジスティクスについて「コスト削減の対象」としての認識が依然として高い傾向があり、戦略的な取り組みが浸透していないことが挙げられます(図B/※1)。

このような状況において、「受注額(=運送単価)の増加」という交渉はやはり難易度が高いと言わざるを得ないと考えます。

(※1)経済産業省「物流危機とフィジカルインターネット(令和3年10月)」より

3. 対応策の方向性

ここまで、「物流の2024年問題」が各ステークホルダーに及ぼす影響・可能性について触れてきました。当然ながら、物流会社の規模やドライバーの現在の労働環境、荷主との関係性において、各社が置かれている状況は様々だと考えられます。

この問題に対して、「労働環境や処遇の改善によるドライバーの採用強化」や「荷主に対する受注額(=運送単価)の増額交渉」といった対応策も、短期的に効果を得られるかもしれません。しかしながら、物流業界の構造的な問題が依然根深い状態であることを考えると、2024年という短期的な問題と捉えることには無理が生じます。

前回のコラムでも触れたように、物流業界の展望として「データの利活用によるDX/効率化」や「同業種・異業種を含めた連携」が必要となると考えられます。

このように未来を見据えた変革/変容と、2024年問題で挙げられるような課題について、M&Aによる会社売却や事業売却(=大手グループの傘下となること)が有効な手段とされています。

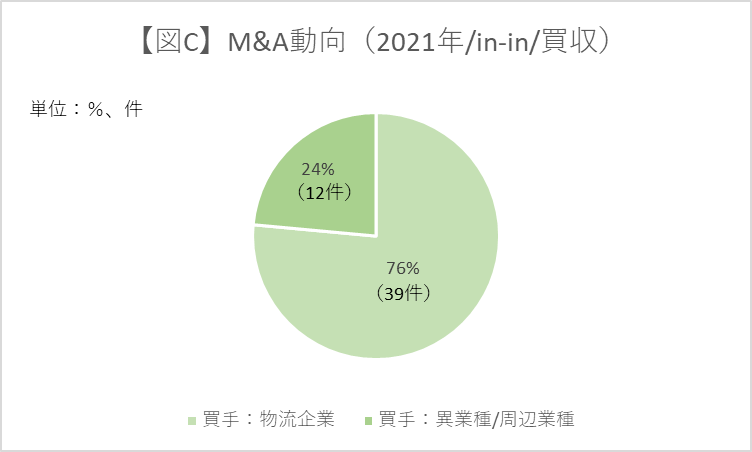

2021年の1年間において、売手を物流関連企業とするM&Aは公表ベースで51件(注1)となっており、うち約8割は同業者を買手とする買収事例となっています(図C/※2)。

「既存領域の強化」に加え、「効率化・相互補完」や「新事業の創出」という観点でのM&Aは今後も増加していくと考えられています。

(注1)国内企業同士の買収事例のみ。事業譲渡や資本参加事例は除く。

(※2)レコフデータより弊社作成

4. 最後に

「経済・産業の血液」と評される物流業界は、我が国がさらに発展するための非常に重要なファクターとされています。

しかしながら、現状では労働環境や人材不足、後継者問題等の様々な課題に直面しており、2024年問題に代表されるような「直ぐに対応が求められる」課題に加え、「将来を見据えた変革」さえも求められています。

こうした状況に対応する前向きな解決策のひとつとして、M&Aをご検討されてみてはいかがでしょうか?

物流業界の現状と課題はこちらもお読みください。

物流業のM&A動向を読む→

大手都市銀行にて約11年間に亘り、担当先企業の資金調達/事業成長支援(約5年)及び、自行の財務企画/予算・投資管理/コスト削減(約5年)、人事研修企画(約1年)に従事。

その後事業会社にて、グループ会社全体のバイサイドM&A戦略/実務に従事。また、運輸交通/不動産/専門商社を始めとした多様な事業分野において事業・部門戦略/再生・成長計画の策定に関与。

LBPF入社後は、下記事業領域を中心としたM&Aに加え、主に東海、関西及び中四国エリアのカバレッジを担当している。

<主な事業領域>

・物流業界(貨物、旅客、MaaS関連(インフラ/IT等))

・設備工事業界(電気工事、電気通信工事、管工事)

関連記事

-

物流業のM&A動向(第1回目)~物流業の現状と課題...

2021年8月19日

M&A物流業のM&A動向について、LBPF内で物流業界のM&Aを担当している玉積がご紹介します。 「...

詳しくみる -

M&Aの目的とは?

2023年11月27日

M&A1.M&Aとは M&Aとは英語の「Mergers & Acquisitions」の頭文字をとったも...

詳しくみる -

M&Aによる会社売却をご検討される際の留意事項~実...

2023年12月4日

M&ALBP FAS株式会社のM&A部門を統括しておりますパートナーの若宮です。 前回のコラ...

詳しくみる -

M&Aによる会社売却をご検討される際の留意事項~事...

2021年9月10日

M&A事業承継は経営者にとっての一大イベントであり、失敗が許されないものです。 本コラムでは、...

詳しくみる