近年、新型コロナウイルス感染症の影響等で社会情勢は、大きく変化していると言われております。

「ものづくり大国」と呼ばれ、日本の基幹産業である製造業も影響を受けており、

特にサプライチェーンの課題が浮き彫りになっております。

本コラムでは、製造業の現状と、業界における重要な課題の一つであるサプライチェーンの強化について紹介いたします。

1.製造業における現状

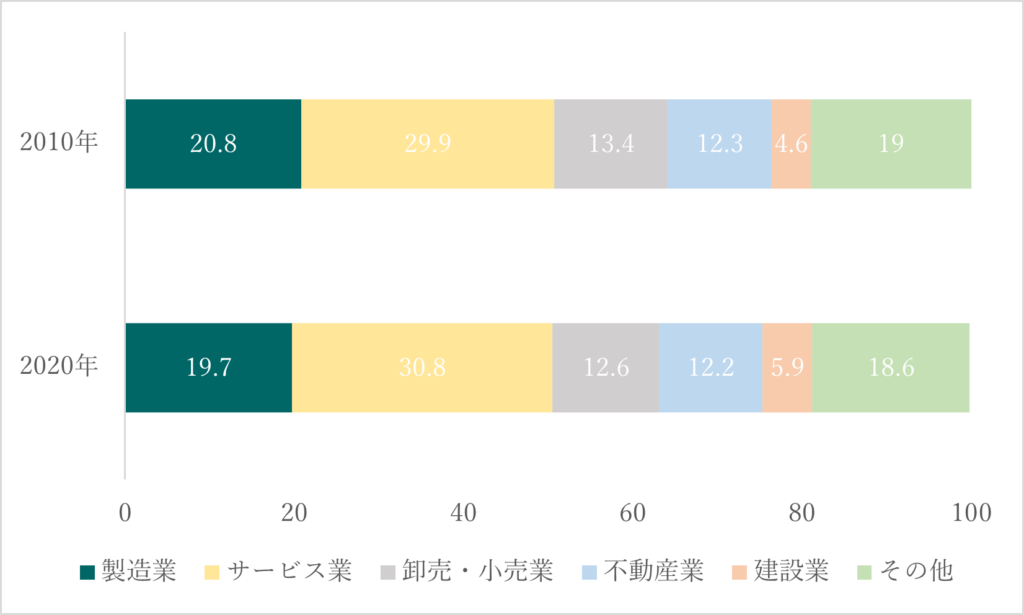

製造業の日本のGDP(国内総生産)に占める割合は約20%となっており、サービス業に次いで第2位となっています。

製造業は他産業への波及効果も高く、日本経済を支える重要な産業の一つとなっています。

ではその製造業のコロナ禍における業況等はどうだったのでしょうか。

図1:業種別GDP構成比の変化【単位:%】

(出所:内閣府「2020 年度(令和2年度)国民経済計算年次推計」)

(出所:内閣府「2020 年度(令和2年度)国民経済計算年次推計」)

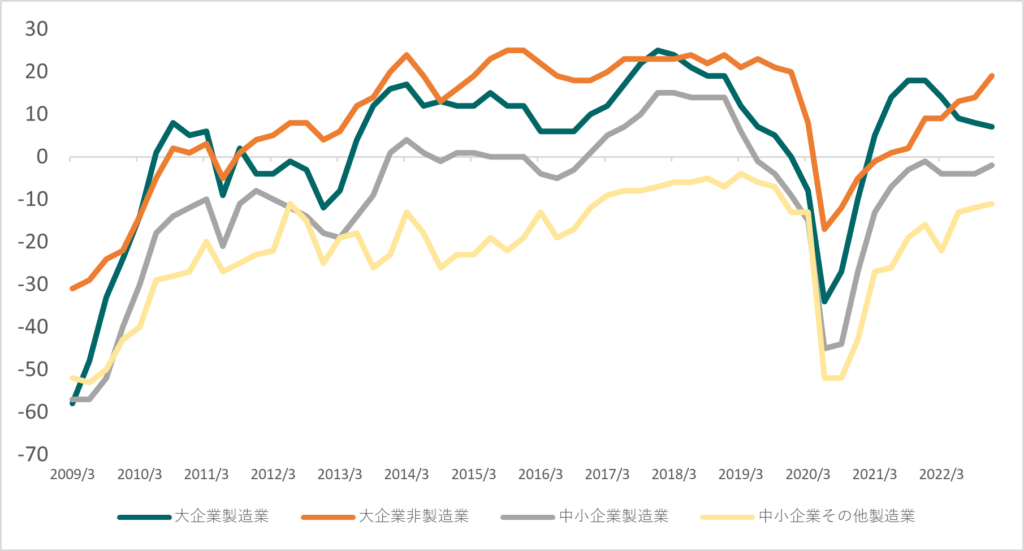

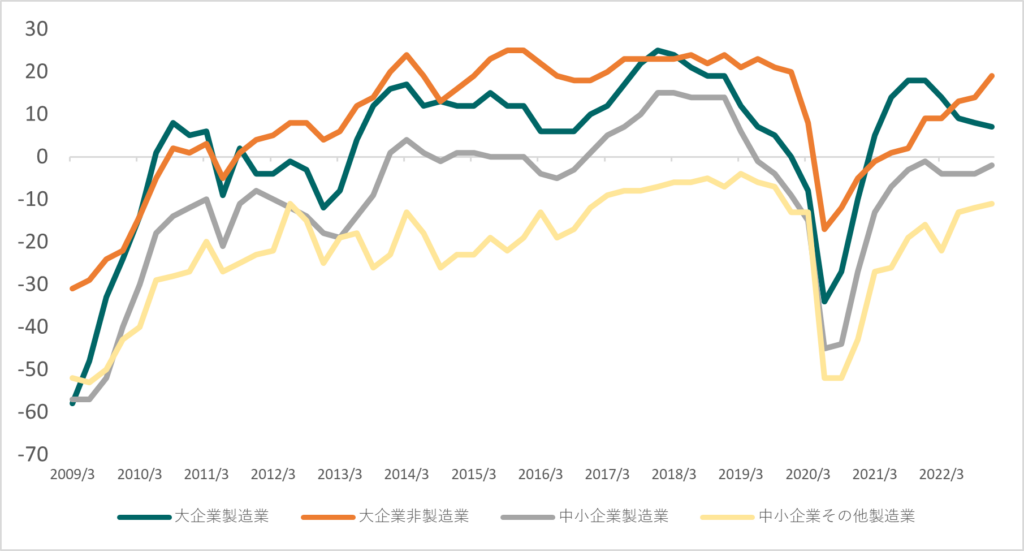

まず、製造業の業況判断 の指標であるDI を見てみると、大企業製造業においては、

新型コロナウイルス感染症の拡大などの影響により、2020 年第2四半期は11 年ぶりの低水準となっています。

また、中小企業においては、製造業・非製造業ともに大企業以上の悪化幅となっています。

同年第3四半期に入ると、製造業・非製造業ともに改善し、2021 年以降も上昇傾向でしたが、

2022 年は、大企業製造業及び中小企業製造業は再び悪化に転じています。

図2:業況判断 DI の推移(企業規模別・業種別)

(出所:日本銀行「全国企業短期経済観測調査」より)

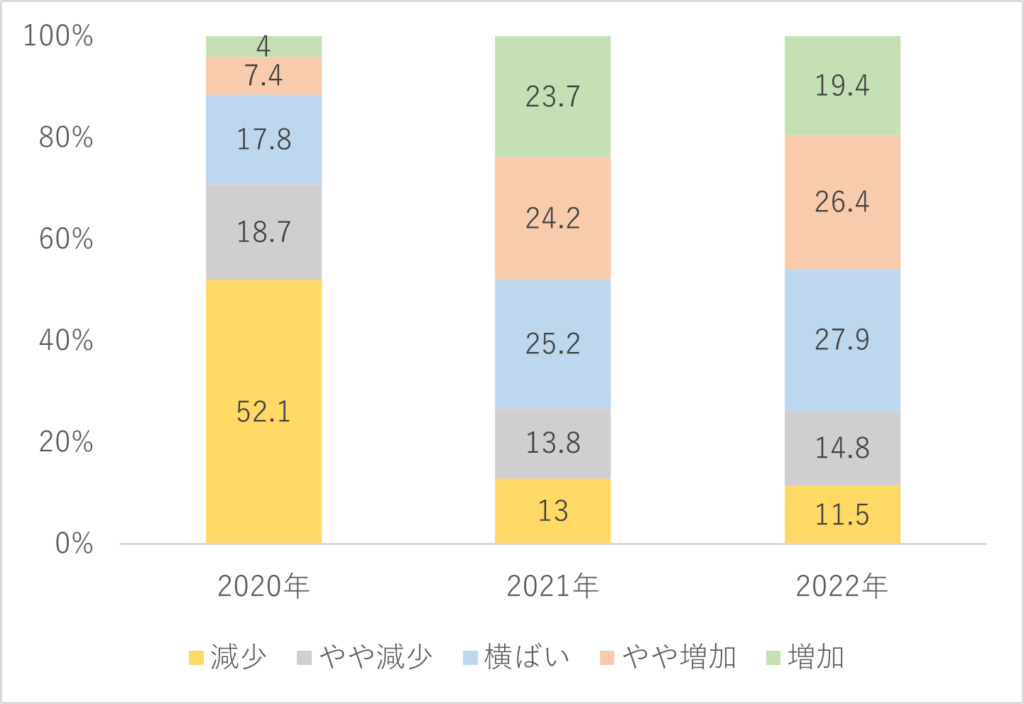

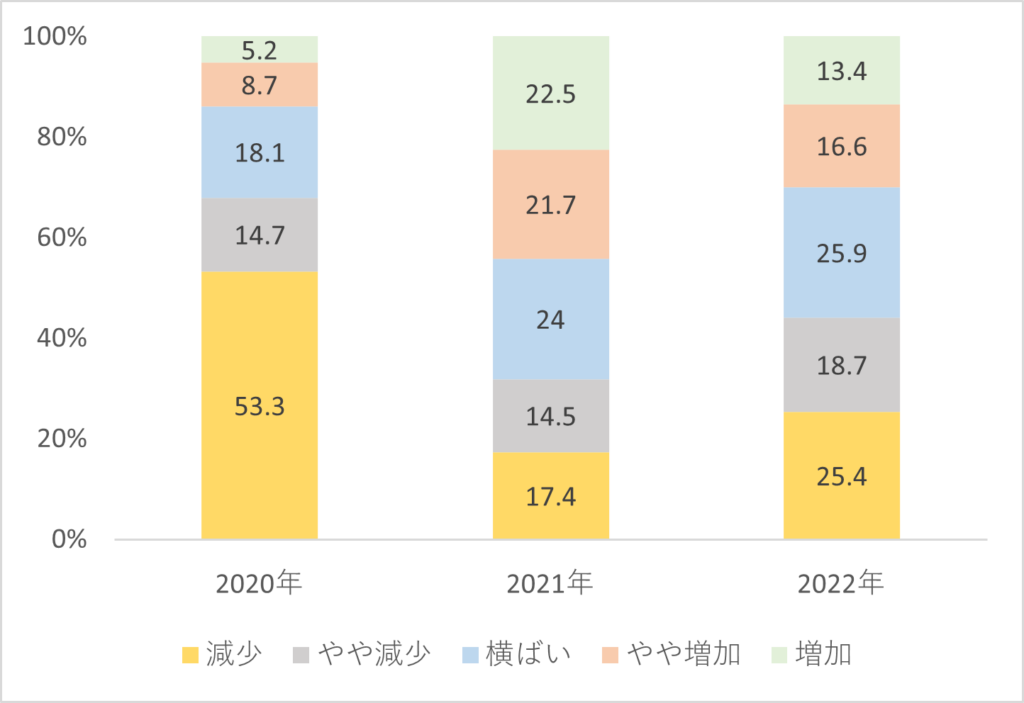

また、業況のもう一つの指標である製造業の売上高と営業利益の推移を見てみると、

2020 年度に行われた調査では約7割の事業者で売上高、営業利益とも減少傾向がみられましたが、

2021 年度の調査では、売上高は約5割、営業利益は約4割が「増加」及び「やや増加」の動向となっており、

半数近くの事業者で回復傾向となっています。

2022年度の売上高については、2021年度と同様の結果となっていますが、

営業利益は「増加」及び「やや増加」の割合が2021年度より約1割減少しており、

エネルギーや原材料高騰の影響により収益性を圧迫していることが伺えます。

最後に業況と連動する設備投資動向についても確認したいと思います。

図3:業績動向(売上高)【単位:%】

図4:業績動向(営業利益)

(出所:三菱UFJ リサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」)

(出所:三菱UFJ リサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」)

図5は、企業の業況判断(製造業、全規模)と設備投資の過不足感を把握するために

日本銀行によって行われた「全国企業短期経済観測調査」となります。

業況判断DI と生産・営業用設備判断DI を比較してみると、

2020年は業況判断が急速に悪化し、その際の設備投資は過剰となっています。

2021年以降は、業況判断の改善傾向に伴い、設備投資の過剰感も弱まっています。

図5:業況・設備投資DI(製造業、全規模)【単位:%】

(出所:日本銀行「全国企業短期経済観測調査」より)

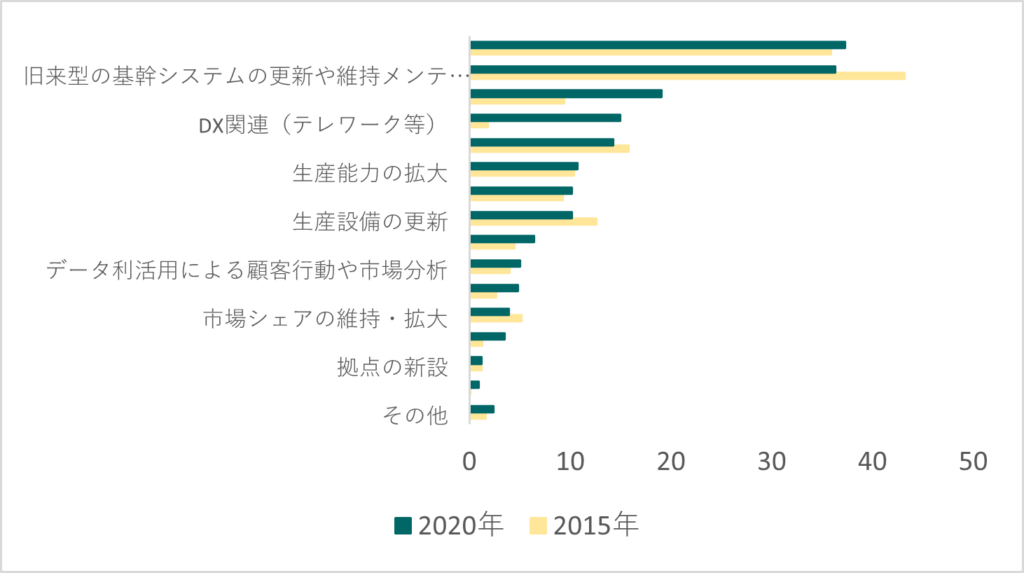

このような業況下においても設備投資をしている企業もあり、特にDXへの投資が活発化したと言われております。

図6は、2015 年と2020 年における無形固定資産に対する設備投資の目的を比較したものとなります。

2015 年からの変化としては、「DX 関連(工場のIoT 化等)」、「DX 関連(テレワーク等)」が高くなっており、

DXに対する取組が進んでいることが伺えます。

コロナ禍の業況が厳しい中でも、最低限事業に必要な設備投資のみならず、

事業環境に合わせてDXについて積極的に取り組んできた企業もあり、

DXの取組状況について差が広がっていると考えられます。

図6:2015 年と2020 年における設備投資の目的(無形固定資産)【単位:%】

(出所:三菱UFJ リサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」)

ここまで製造業の現状について、業況及び設備投資の観点から説明してきました。

製造業が新型コロナウイルスの影響を受けたことは前述しておりますが、業況等の悪化の要因は他にもあると言われております。

次章では、それらの要因を整理しながら、製造業の事業環境の変化について、説明いたします。

2.製造業を取り巻く事業環境の変化

2022年以降、新型コロナウイルスの影響は改善していくと言われておりますが、

製造業を取り巻く事業環境はこの数年で大きく変化していると言われています。

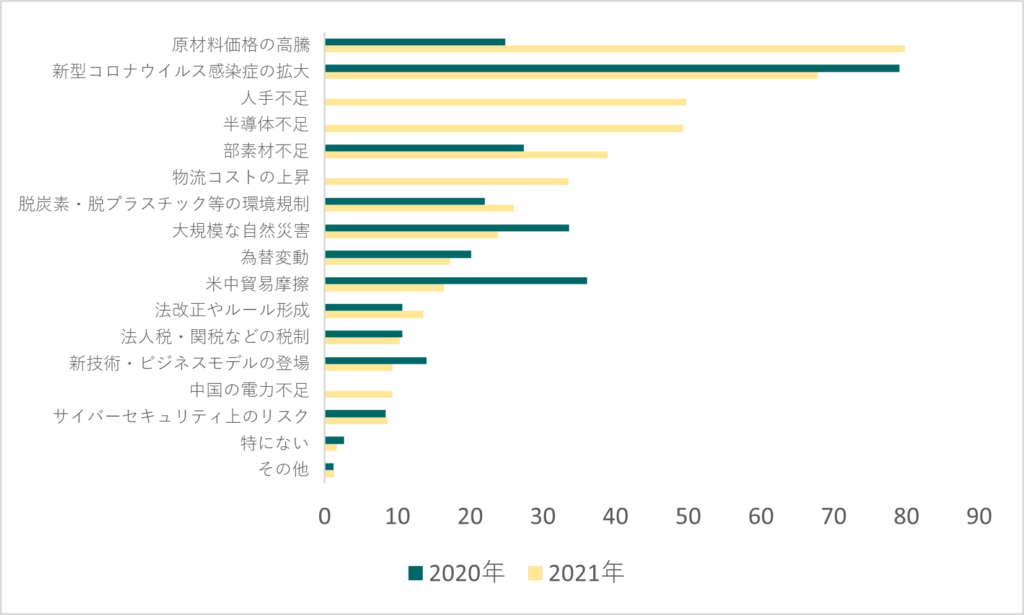

図7は、社会情勢の変化による事業への影響について認識調査を実施したものになります。

2020年度に行われた調査では約8割が「新型コロナウイルス感染症の感染拡大」と回答していますが、

2021年度の調査結果では「原材料価格の高騰」、「新型コロナウイルス感染症の感染拡大」、

「人手不足」、「半導体不足」の4項目の回答が約半数に達しており、

新型コロナウイルスの感染拡大に加え、原材料価格の高騰や部素材不足などの影響が大きくなっていることが分かります。

図7:社会情勢の変化のうち、事業に影響があるもの【単位:%】

(出所:三菱 UFJ リサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」より)

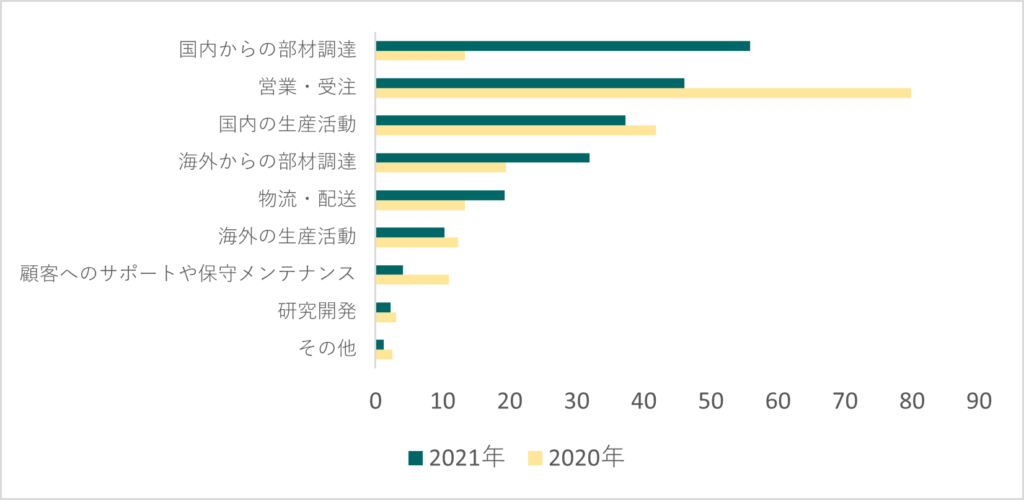

また、図8の社会情勢の変化によって支障をきたした業務内容を見てみると

「国内からの部材の調達」「営業・受注」「国内の生産活動」など多岐に渡っています。

2020年度に行われた同様の調査結果と比較すると、「営業・受注」が約8割から約5割に減少している一方で

「国内からの部材の調達」「海外からの部材の調達」「物流・配送」は増加しており、

2021年度ではサプライチェーンの上流から下流までより広範囲に影響が及んでいることが伺えます。

図8:社会情勢の変化に起因して支障をきたした業務内容【単位:%】 (出所:三菱 UFJ リサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」より)

(出所:三菱 UFJ リサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」より)

社会情勢の変化が起きている中で、今後製造業は様々な取り組みが必要になると言われております。

その中でもサプライチェーンへの影響は非常に大きいと言われており、多くの課題があると言われております。

第3章では、サプライチェーンにおける現状、課題及び今後について、紹介いたします。

3.製造業における課題~サプライチェーンの強化~

世界各国におけるサプライチェーンは、1990年代後半以降、情報通信技術の発展に伴い、

生産工程の各段階のコスト低減を目的として、世界各国に配置することで、

グローバル・バリュー・チェーン(以下、「GVC」)と呼ばれる国際的な生産ネットワークを構築してきました。

その結果、各国が自国の優位性を活かし、一部の生産工程に特化してきたことで、中間製品段階の貿易取引が増加しています。

日本の中間財の調達については、欧米と比較して、国外に依存していると言われており、

中間財輸出国の供給制約の影響を受けやすいと言われています。

近年は、中国を始めとしたアジアからの調達割合が高まっており、東南アジア等の感染拡大の影響で、

生産・輸出活動が大きな影響を受けたと考えられています。

また、ここ数年、部材の安定調達という課題に加えて、環境や人権の保護という課題に対する社会的な要請が強まっており、

企業のサプライチェーンマネジメントの考慮事項が一層多元化・複雑化していく可能性があります。

まず、環境保護の側面においては、2015年に採択されたパリ協定を契機に、

温室効果ガスの排出量を開示し削減目標を設定する企業が増えています。

温室効果ガスの排出量の大半は、中間財の製造・取引過程も含めたサプライチェーン上で発生していると言われており、

今後は温室効果ガスの削減目標に沿った形でのサプライチェーンの見直しや、

調達先に対しても再生可能エネルギーの利用を促す取組が加速する可能性があります。

次に人権の保護については、新興国における劣悪な労働問題などが注目を集めており、

自社のみならず原料調達先まで含めて人権侵害の有無を確認する人権デューデリジェンスの実施を求めています。

日本においても2020年10月に、「『ビジネスと人権』に関する行動計画(2020-2025)」が公表された上、

2021年10月のG7貿易相会合では国際的なサプライチェーンから強制労働を排除する仕組みづくりで一致し、

G7として初めて強制労働排除に関して採択をしています。

こうした中、2021年に経済産業省が実施した調査によると、日本の上場企業における人権DDの実施企業の割合は5割前後であり、

間接仕入先まで実施している企業の割合は25%程度にとどまっていますが、今後さらなる取組の強化が予想されています。

前述してきた通り、物資の安定調達に加えて、環境保護や人権侵害の防止など、

取引先と共同で社会的要請にこたえる必要性が増しており、企業のサプライチェーンマネジメントは複雑化しています。

GVCの拡大に伴い、原材料から最終製品にいたるまでのサプライチェーン上の関連企業は増加しており、その把握も容易ではなくなっています。

複雑化したサプライチェーンの構造把握や課題の解決に向けて、デジタル化が鍵となると考えられます。

例えば、自社の調達先やその先の調達先まで含めたサプライチェーン全体をシステム管理するとともに、

受発注状況や輸送・保管状況をデータで共有することで、危機時の被害状況の把握や調達先の切り替えがより円滑になると見込まれています。

また、AIや産業ロボットにサプライチェーンより人材不足の解消や工場立地の制約も解消されるほか、

IoT技術は遠距離からの工程管理のコストを引き下げ、生産工程の柔軟な分散化が可能になると見込まれています。

サプライチェーンの強化という観点からみても、企業のデジタル化と、

それに付随した人材教育を後押しする取組を促進することが重要であると言われております。

4.最後に

本コラムでは、製造業の現状から重要な課題の一つであるサプライチェーンの強化について、紹介してきました。

製造業においては、昨今の新型コロナウイルスの流行を始め、将来の見通しに不確定要素が加わり、

スピード感を持った経営の舵取りや事業の見直しが必要と考えられています。

今後、自社単体ではなく、他社と協力し、事業環境に合わせた成長戦略も検討していくことも選択肢の一つではないでしょうか。

【参考文献】

・経済産業省(2022)「ものづくり白書2022」

・独立行政法人情報処理推進機構(2023)「DX白書2023」

・内閣府(2022)「日本経済2021-2022」

大学卒業後、大手製薬会社に入社。

約4年間、MRとして開業医、病院、調剤薬局等にて医療用医薬品の情報提供活動に従事し、2019年にM&Aアドバイザリー会社に入社。

主にセルサイドのソーシング、エグゼキューション業務に従事し、2021年1月にLBPF入社。

LBPF入社後は、主に電子部品関連(半導体、産業用機械含む)及び生活関連用品業界の案件開拓及び実行に携わっている。

法政大学社会学部社会学科卒

関連記事

-

M&Aスキームにおける株式交換について

2022年4月6日

M&A一般的に中小企業のM&Aのスキームにおいては、”株式譲渡”をイメージされることが多いかと思います。 ...

詳しくみる -

M&Aスキームにおける株式交換~税務編~

2022年7月25日

M&A前回のコラムでは、M&Aにおける株式交換のメリット・デメリット、法務手続き等について解説いた...

詳しくみる -

食品製造業のM&A動向

2022年2月22日

M&A今回のコラムでは、食品製造業のM&A動向についてご紹介します。 1. 食品製造業の現状と課題...

詳しくみる -

食品製造業のM&A動向【第2回】

2022年7月25日

M&A今回のコラムでは、食品製造業の最新のM&A動向についてご紹介します。 前回のコラムでは...

詳しくみる