中小企業の経営者がM&Aによる会社の売却を検討し始めた際、初期段階における課題のひとつに「いったい誰に相談したら良いんだろう?」という悩みが挙げられます。

このような経営者の相談窓口としてはいくつかの候補(取引金融機関・顧問士業・M&A専門家・公的機関 等)が考えられます(※)が、長年に亘り会社の決算や税務申告を行っている顧問税理士へ相談が持ち込まれるケースが非常に多いとされています。

(※)(参照コラム)M&Aによる会社売却をご検討される際の留意事項~実行編→

本コラムでは、経営者から相談を受けた顧問税理士とM&A専門家(アドバイザー)との付き合い方についてLBPF玉積が解説させて頂きます。

1.顧問先よりM&Aを相談された税理士の一般的な悩み

中小企業の経営者が顧問税理士へ会社の売却を相談する理由は何でしょうか?

それは日常の会計税務およびその他のサポートを通じ、長年の間で培われた信頼関係に他なりません。

「この人(先生)に相談すれば、何とかしてくれる」という思いから、まず顧問税理士への相談が行われるのです。

このような相談を受けることは、顧問として有難い反面、悩ましい事象も発生します。

それは、経営者の「顧問税理士なら何とかしてくれる」という思いと、顧問税理士の業務範囲との間でギャップが発生するケースが多いということです。

M&Aにおける検討ポイントは非常に多岐にわたっており、「相手先の探索」、「譲渡価格その他諸条件の交渉」及び「法務面でのサポート(専門家の紹介ネットワーク)」等、日常の税理士業務においては、経験することの少ない内容も多数含まれています。

(参照コラム)M&Aによる会社売却をご検討される際の留意事項~事前準備編→

(参照コラム)M&Aによる会社売却をご検討される際の留意事項~実行編→

このような状況下、M&A関連業務について未経験(もしくは不慣れ)な状態で、無理やり自身の事務所のみで対応しようとした場合、将来的に様々なトラブルに発展するケースもございます。

(例)

- 相手先を見つけることができない

- 譲渡金額の妥当性が判断できず、売主からクレームが入る

- 条件面での交渉を行わない、もしくは詳細な取り決めがないままM&Aを行う事で売主に不利な条件になるなど、後々問題(譲渡契約の前提、譲渡前後の対応事項、表明保証範囲等)が発生する

など

一方、自身の事務所で対応することが難しいことから、M&A専門家へ丸投げしてしまうという方法も考えられます。

しかし、果たしてそれで良いのでしょうか?

既述の通り、経営者は顧問税理士を信頼して相談を行ってくれています。

それをそのまま全てM&A専門家に丸投げしてしまうと、専門家の進め方に問題があった場合や、経営者と専門家とのコミュニケーションが上手くいかない場合、自身を信頼して相談をしてくれた経営者との間の信頼関係が損なわれる可能性もございます。

2.顧問先からM&Aの相談を受けた場合、どのようなサポート体制が取り得るか?

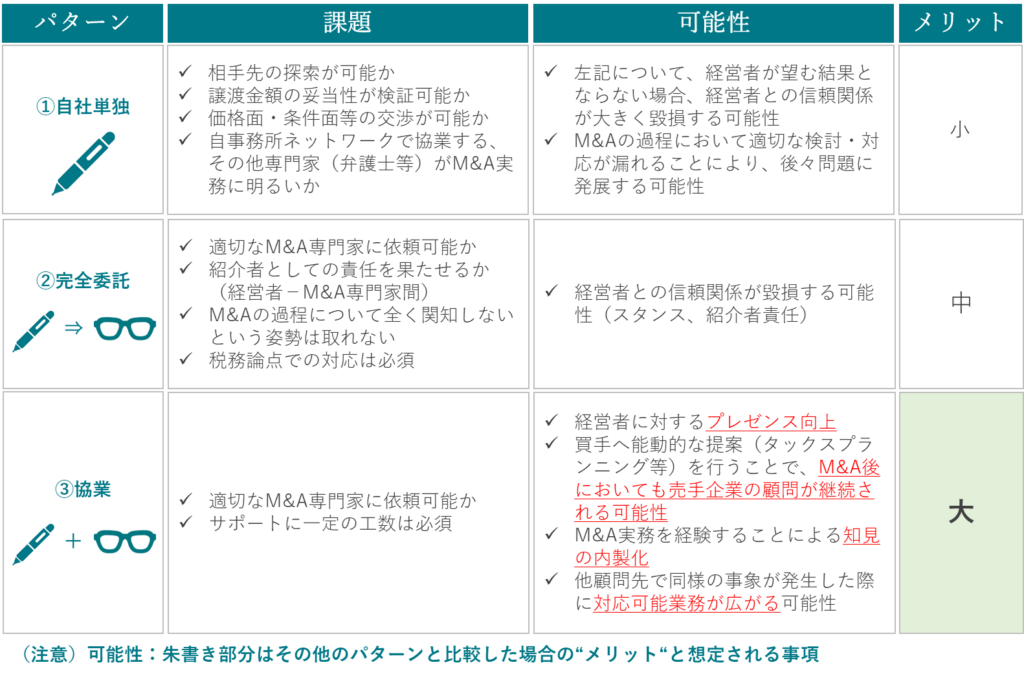

下図では、経営者からM&Aの相談を受けた顧問税理士が取り得るサポートの方法について、想定されるパターンを3つに分け、パターン毎における税理士目線での課題と想定されるリスクを記載します。

経営者から相談を受けた顧問税理士として、最大の関心事は「自社単独でやり切れるか?」、「M&A実施後に顧問先ではなくなってしまうのでは?」といったことではないでしょうか。

後者については、勿論、相手先(買手)の要請に基づき税務顧問先が統一されること自体は少なくありません。

しかしながら、M&A専門家との協業の中で、顧問税理士としての通常の税務業務のみならず、M&A関連税務(タックスプランニング等)の提案等を効果的・効率的に相手先(買手)に対して行うことで、相手先との信頼関係を築くことが出来れば、そのまま継続して売手企業の顧問を継続するといったケースは十分に考えられます。

また、協業することでM&Aの進め方や流れを理解すれば、今後他の顧問先において同様なケースが発生した場合、対応できること(業務範囲)が多くなる可能性があり、自身の事務所における強みとしていくことも可能です。

重要なポイントは、「経営者の信頼を損なわず(継続しつつ)」「適切に経営者の要望(M&A)を実行する」ことであり、その過程・結果を通じて、「経営者」「自身の事務所」双方にメリットが享受できる状態を構築するということに他なりません。

また、M&Aの専門家選びにおいては、税理士と経営者との関係及び税理士事務所としての今後の方針や期待を適切に理解し、それに沿った形での協業を行ってくれる専門家を選ぶことが重要となります。

M&A専門家を名乗るには特に資格は必要ないため、会計税務の知見が深くなく、税理士先生を単なる紹介先、もしくは会計税務業者として扱う先も少なくないのが実情です。

3.最後に

M&Aによる会社の売却という課題は、中小企業の経営者において非常にセンシティブな問題であることは周知の事実です。

そうした中、経営者から顧問税理士に対する期待というものは過去においてもこれからにおいても非常に高いものであることは間違いなく、またその果たすべき役割も非常に重要なものであると考えられています。

一方で、税理士の多くは「税務のプロ」であるものの「M&Aのプロ」ではないケースが多いことも事実です。

誰に相談すべきか悩んでいる経営者のみならず、相談を受けた顧問税理士においても、M&A専門家(アドバイザー)との協業という選択肢を考えてみてはいかがでしょうか。

なお、弊社は、グループに税理士法人も有しており、当該税理士法人の税務顧問先の承継のお手伝いも多く行っております。

また、税理士事務所様に売り手アドバイザーとしてついていただき、弊社が買い手探しをサポートしながら、税理士事務所様にもM&Aの進め方やノウハウ等をお伝えさせていただくような協業も行っております。

M&Aに関する協業先や信頼できる業者をお探しの場合は是非弊社までお問合せいただけますと幸いです。

大手都市銀行にて約11年間に亘り、担当先企業の資金調達/事業成長支援(約5年)及び、

自行の財務企画/予算・投資管理/コスト削減(約5年)、人事研修企画(約1年)に従事。

その後事業会社にて、グループ会社全体のバイサイドM&A戦略/実務に従事。

また、運輸交通/不動産/専門商社を始めとした多様な事業分野において事業・部門戦略/再生・成長計画の策定に関与。

LBPF入社後は、下記事業領域を中心としたM&Aに加え、主に東海、関西及び中四国エリアのカバレッジを担当している。

<主な事業領域>

・物流業界(貨物、旅客、MaaS関連(インフラ/IT等))

・設備工事業界(電気工事、電気通信工事、管工事)

関連記事

-

M&Aによる会社売却をご検討される際の留意事項~事...

2021年9月10日

M&A事業承継は経営者にとっての一大イベントであり、失敗が許されないものです。 本コラムでは、...

詳しくみる -

M&Aによる会社売却をご検討される際の留意事項~実...

2023年12月4日

M&ALBP FAS株式会社のM&A部門を統括しておりますパートナーの若宮です。 前回のコラ...

詳しくみる