オーナー経営者がイグジット(出口戦略)を検討する場合、主に「M&A」と「IPO(上場による株式公開)」という

2つの方法があります。

本コラムでは、この2つの方法の違いや各々のメリット・デメリットについて、玉積が解説させて頂きます。

1.M&AとIPOの状況

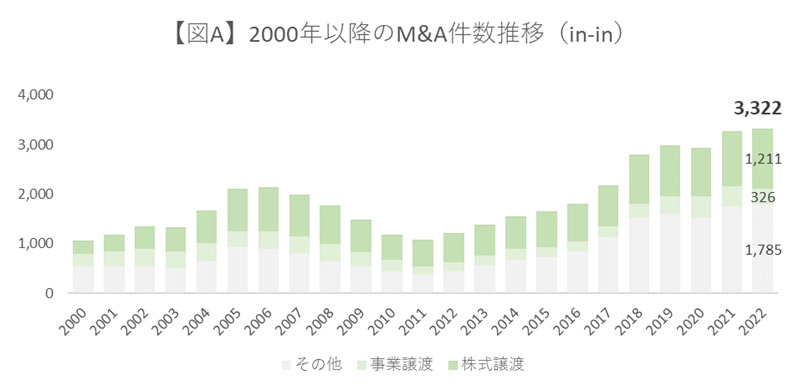

2000年以降における国内企業同士のM&A件数は増加傾向にあり、2022年では昨年に引き続き3,000件を超える水準となるなど、

堅調に推移しています(図A)。

この件数はあくまでも公表ベースの統計であり、非公表分を含めると毎年相当数のM&Aが行われていると推測されます。

特に、中堅・中小企業における事業承継を目的としたM&Aは公表されないケースも多く存在しています。

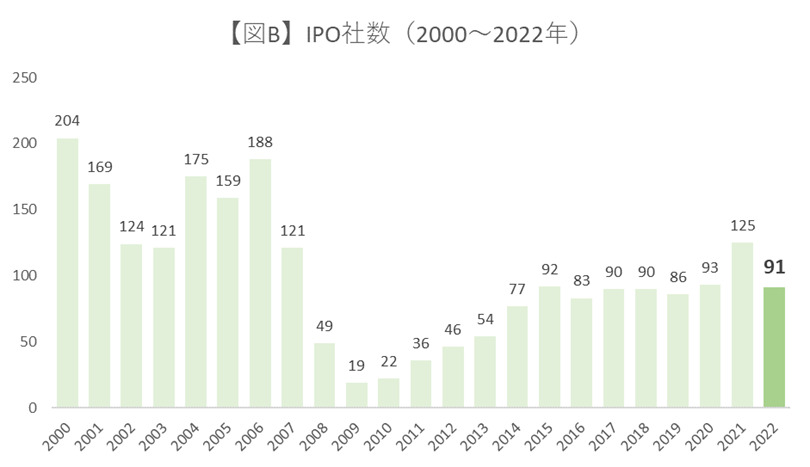

一方、2000年以降におけるIPO件数は低調に推移しており、2022年では91件(昨年から大幅な減少)となるなど、

所謂リーマン・ショック後以来の大幅な落ち込みとなりました(図B)。

(図A)レコフデータより弊社にて一部加工

(図B)帝国データバンク「2022年のIPO動向(2022/12/29)」より弊社にて一部加工

同じ外部環境下(株式市場、新型コロナウイルス、世界の情勢不安等)において、この両者の過去件数推移(=絶対数)や2022年実績(M&A=増加、IPO=減少)を鑑みると、イグジットという観点では、M&Aを選択することで実現可能性が高まると考えられます。

2.メリット・デメリット

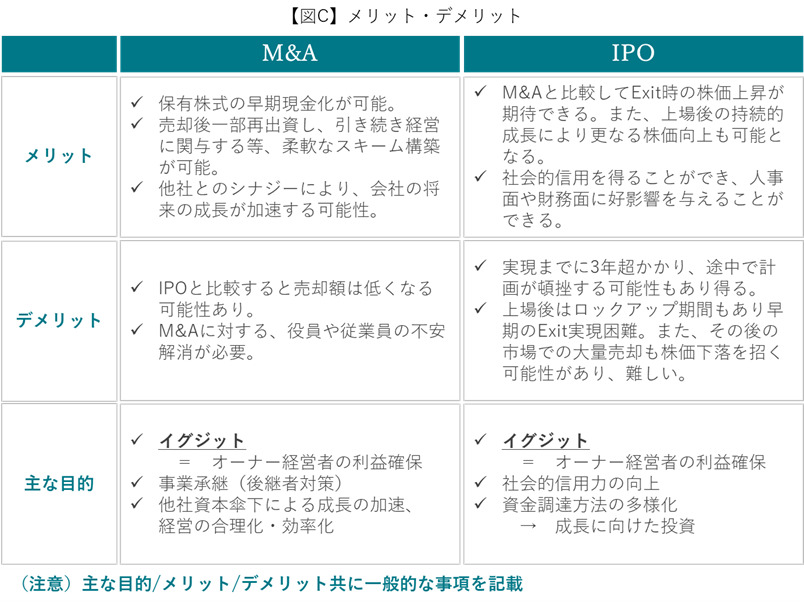

「M&A」と「IPO」を検討する際のメリット・デメリットについては、一般的に下図Cの通りと考えられます。

「IPO」に関しては、その難易度の高さや準備に向けたコスト負担、IPO後の上場維持に向けた管理体制の整備や外部株主からの要求に加え、買収リスクに晒されるなど、IPO前と比較して社内に相当程度の負荷が高まることは周知の事実です。

また、早期のイグジットという点においては、「M&A」スキームの方がクロージング時点で金額を含めた諸条件の確定が可能であるなど、比較的難易度は高くないとされています。

この2つを検討するにあたっては、イグジット観点以外の目的の違いによっても様々な検討を行う必要がありますが、やや乱暴な表現をすれば、「上場企業や大企業を相手方にしたM&A」においては、「自社が直接株式市場から資金調達する」こと以外、程度の差こそあれども、実現が可能な目的とも言い換えられると考えられています。

(参考コラム)

M&Aの目的とは?(2022年4月5日)

会社売却におけるシナジー効果とは?~M&Aを活用した会社売却や事業売却について~(2022年4月26日)

中小企業の後継者不足とその解決策(2022年3月25日)

3.M&AかIPOか?

これまで見てきたようにどちらの方法も一長一短があり、またオーナー経営者がどういった目的/観点に重きをおいて検討するかによって変わるものであることから、一概にどちらが良いと言えるものではありません。

検討に際しては、自社(およびオーナー経営者自身)が下記のような判断軸の中から、何を優先すべきかを確りと考える必要があります。

①自社単独での成長は可能か?

②自社の経営に継続関与したいか?

③資金調達を目的としており、調達後の投資目的は明確か?

④後継者候補が存在し、引継ぎが可能な状況か?

⑤イグジットの期間は適切か?

どちらの手法を検討・選択するにしても、決して忘れてはいけないのは「M&AもIPOも、あくまで目的を達成するための手段である」ということです。

また、いずれの手法も、その準備のために一定の時間を要するという点も併せて認識しておく必要があります。

外部環境や経営環境が目まぐるしく変わる昨今において、将来的なIPOを目指していたオーナー経営者が、上場までのプロセスの期間やリスク、上場後のイグジットの難しさなどを勘案し、比較検討の結果M&Aによるイグジットに方針転換を行うケースも多いとされています。

(参考コラム)

M&Aによる会社売却をご検討される際の留意事項~事前準備編(2021年9月10日)

M&Aによる会社売却をご検討される際の留意事項~実行編(2021年12月1日)

会社売却におけるシナジー効果とは?~M&Aを活用した会社売却や事業売却について~(2022年4月26日)

M&Aによる会社売却を検討する際のポイントとは?(2022年5月6日)

4.最後に

これまで、イグジットのひとつの手法として、M&AとIPOにおける違いについて見てきました。

IPOはそもそもの難易度が高いことに加え、準備期間中における計画が頓挫する可能性や、上場後においても様々な制約が課されることなどから、中小企業の経営者にとって必ずしも現実的な選択ではないかもしれません。

一方、後継者候補の確保が難しいとされている中小企業においては、M&Aを選択するメリットは大きいと考えられます。

実現可能性という点からも、是非前向きな手法のひとつとして、M&Aによるイグジットを検討してみてはいかがでしょうか?

大手都市銀行にて約11年間に亘り、担当先企業の資金調達/事業成長支援(約5年)及び、自行の財務企画/予算・投資管理/コスト削減(約5年)、人事研修企画(約1年)に従事。

その後事業会社にて、グループ会社全体のバイサイドM&A戦略/実務に従事。

また、運輸交通/不動産/専門商社を始めとした多様な事業分野において事業・部門戦略/再生・成長計画の策定に関与。

LBPF入社後は、主に下記事業領域を中心としたM&Aに加え、主に東海、関西及び中四国エリアのカバレッジを担当している。

<主な事業領域>

・物流業界(貨物、旅客、MaaS関連(インフラ/IT等))

・設備工事業界(電気工事、電気通信工事、管工事)

関連記事

-

M&Aの目的とは?

2023年11月27日

M&A1.M&Aとは M&Aとは英語の「Mergers & Acquisitions」の頭文字をとったも...

詳しくみる -

中小企業の後継者不足とその解決策【事業承継】

2023年12月6日

事業承継中小企業では後継者不足への対応が急務とされています。 一般的に、団塊の世代が後期高齢者とな...

詳しくみる -

M&Aによる会社売却をご検討される際の留意事項~事...

2021年9月10日

M&A事業承継は経営者にとっての一大イベントであり、失敗が許されないものです。 本コラムでは、...

詳しくみる -

M&Aによる会社売却をご検討される際の留意事項~実...

2023年12月4日

M&ALBP FAS株式会社のM&A部門を統括しておりますパートナーの若宮です。 前回のコラ...

詳しくみる