M&Aによる会社の売却を検討したことがある/ないに関わらず、現在の自社の価値がいくらになるの?と気になる経営者の方は多いと思います。

本コラムでは、こうしたM&Aにおける株価算定方法のポイントについてLBPF玉積が解説させて頂きます。

1.会社の売却価格に相場はあるの?

中小企業の経営者からよく「ウチの会社(の価値)は一般的な相場でいくらくらいになるの?」という質問を頂くことがあります。

結論からいうと、「一般的な相場」というものは存在していません。

勿論、「目安」という意味での指標はいくつかありますが、会社の売却価格とは「定性面(業種、業界内でのポジション、商流上の優位性、外部環境への対応など)」や「定量面(財務体質、業績推移、事業計画など)」などから総合的に判断された価値の結果であり、加えて、買手が「どの程度買収意欲があるか(=買収後のシナジーを想定できるか)」という需要の強さの総和が最終的な価格になるためです。

参考コラム:会社売却におけるシナジー効果とは?~M&Aを活用した会社売却や事業売却について~

参考コラム:M&Aによる会社売却を検討する際のポイントとは?→

2.会社の価値とは?

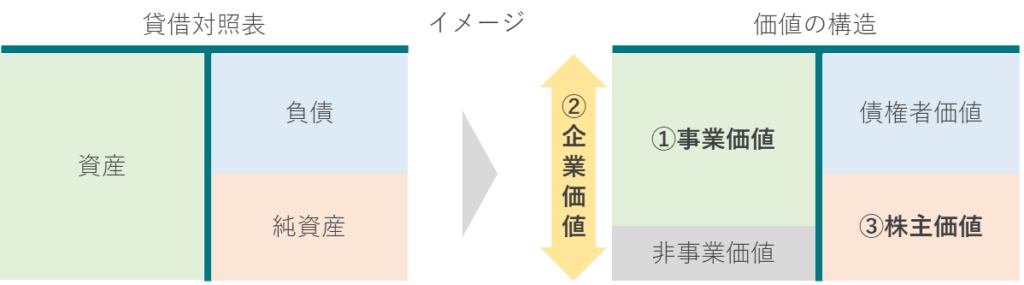

会社の価値とは、そもそもどのようなもののことを言うのでしょうか?

M&Aにおける「価値」という用語については定義がいくつか存在していることから、それぞれがどの「価値」を指しているかについて理解しておくことが必要です。

下図は、少し乱暴ではありますが、イメージとして貸借対照表との対比をする形で、その価値の構造を表した図になります。

①事業価値

事業価値とは、名前そのままに「事業そのものの価値」を表しています。

事業運営を行う上で必要な資産/負債をどの程度保有しているのか、またその事業がどの程度のキャッシュを生み出している(もしくは生み出す力がある)のかという点について定量化(数値化)した結果となります。

(例)事業価値に含まれるものとは?

- 運転資本(売上債権・棚卸資産・仕入債務)

- 無形資産(営業権・商標権・特許権) など

②企業価値

貸借対照表と対比させた場合、資産総額に該当する部分を企業価値といいます。

この企業価値は、上述の事業価値と、事業運営そのものに直接関係のない価値(=非事業価値)を合算したものとなります。

(例)非事業価値とは?

- 会社は、事業運営そのものに直接関係のない財産(非事業性資産/負債)を有していることが一般的であり、それらの価値の総和を指します。

- 必要資金を超過して保有する余剰資金(現預金)

- 節税のために有している生命保険/役員保険

- 余剰資金で運用される売買目的有価証券 など

③株主(株式)価値

企業価値から債権者価値(=有利子負債残高)を指しい引いたものを株主(株式)価値といいます。

この株主(株式)価値は、当然ながら株主に帰属する価値であり、最終的にこの部分がいくらになるかという点が、株式譲渡において株主が得られる対価部分となります。

3.価値の算出方法

第1項で触れた「定性面」や「シナジー」といった観点は、その情報や特性をどう評価するかという点において、買手企業の色や判断軸が多分に反映される要素となっています。

一方、「定量面」については一定の算出方法に基づき評価されるケースが多く、財務的な分析を基に価値/価格算定を行うことが通常とされています。

ここでは、代表的な3つの評価/算定方法について見ていきたいと思います。

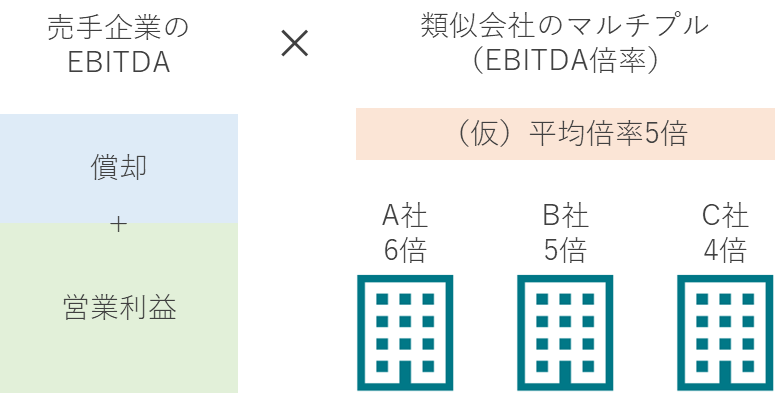

①類似会社比較方式(マルチプル)

この方法は、事業価値を算出する際に使用される代表的な方法の一つとなります。

上場企業の中から売手企業に類似(事業規模/ビジネスモデル/対象顧客/商品・サービス等)する企業をいくつか選定し、その上場企業の株価(平均値や中央値等)を基礎として価値を推計する方法となります。

推計の基礎となる財務数値はいくつかありますが、一般的にはEBITDA(※)が用いられることが多いとされています。

(※)簡易的に、営業利益+償却額とされることが多い。

仮に、①売手企業のEBITDA=1億円、②マルチプル=5倍と仮定した場合、評価額は①×②=5億円となります。

ただし、このEBITDAについてはどの時点を基準値として採用するか(直近期の実績値、過去の平均値、事業計画値)によって、最終的な評価額が大きく変わる可能性があることから、基準値を採用するにあたってその妥当性や確実性などの検証が必要となる点については留意が必要です。

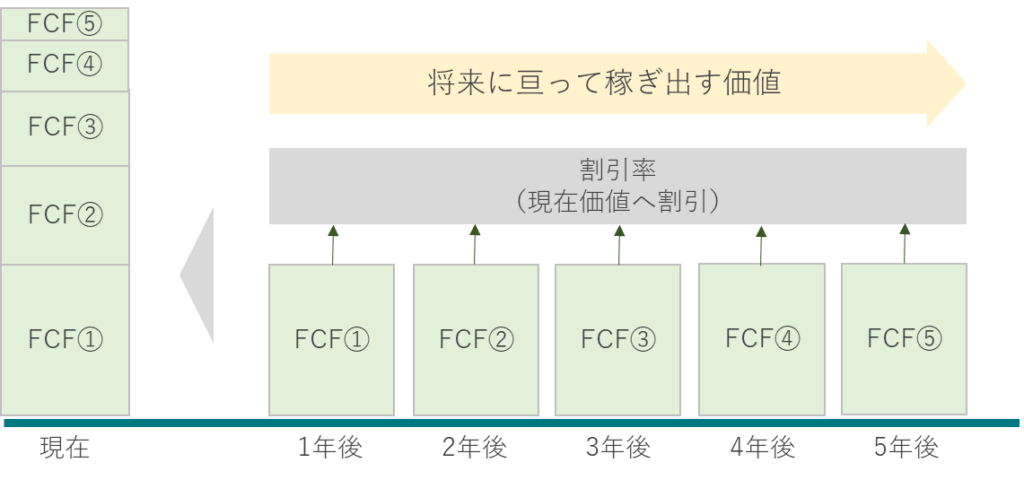

②DCF方式

この方法も①類似会社比較方式(マルチプル)と同様に、事業価値を算出する際に使用される代表的な方法の一つとなります。

将来発生するキャッシュフロー(稼ぎ出す価値)を、一定の割引率をもって現在の価値に引き直す方法となります。大手企業が企業を買収する際にはこの将来収益を基に理論価格を算出するケースが多いとされています。

留意点として、DCF方式では将来の予想収益を基に評価を行うことから、売手企業の中期的な事業計画が必須となります。

この事業計画について、信頼性・蓋然性・実効性等の点において、客観的且つ合理的な内容となっているかの検証が必要となることから、売手企業としても十分な事業計画の検討が必要となって来ます。

また、現在価値に引き直すプロセスにおいて割引率を用いることになりますが、この割引率によってその評価は大きく変動することとなります。

割引率の計算方法は多少複雑であることに加え、売手が非上場企業である場合、公開情報が限定的であることから、その設定の難しさに加え、合意形成の難易度も比較的高いとされています。

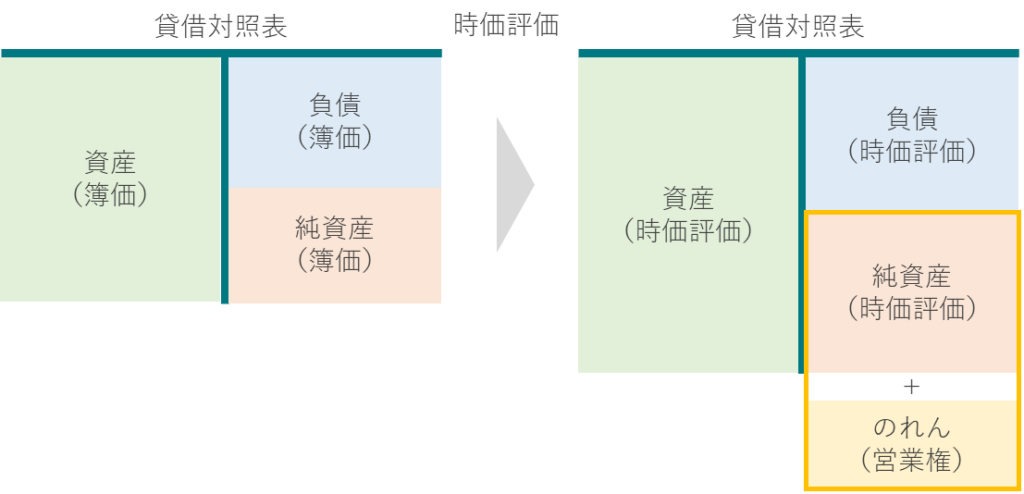

③時価純資産方式

中小企業のM&Aにおいて、売手目線として理解しやすい方法がこの時価純資産方式となります。

この方法では、会社の一定時点における資産および負債を時価に評価替えすることで、時価純資産を算出します。

また、安定的に営業利益が出ている会社では、過去数年間における営業利益額の平均額の3年~5年分を目安として上乗せ(=のれん)することで、時価純資産額と併せて株式価値とするケースが多いとされています。

これは、買手側から見ると、買収前段階の利益水準がどの程度の期間にわたって確保できるかという点を評価した結果の上乗せ分となります。

留意点として、「業種」や「企業の成長フェーズ」によって評価額に差が出ることも多く、また時価評価においてマイナス評価(=含み損を抱える資産がある、簿外債権があるなど)となる可能性も十分にあることから、時価評価(=実態価額)については専門家に評価を依頼することが重要となります。

これまでに、代表的な3つの価値の算出方法を見てきましたが、M&Aの実務においては、いずれかの方法のみを単独で用いるということは少なく、いくつかの算出方法を用い多面的に評価が行われることが多いのが実情となっています。

また、全体を通した注意点として、どの方式を採用するかによって売却価格(=会社の価値評価)が大きく異ってくる可能性があるということが挙げられます。

当然にして、M&A自体は相手方があって初めて成立する企業活動であることから、最終的には双方で合意する価格(=相対価格)にて決定することに変わりはありませんが、検討・交渉のプロセスにおいては、売手企業側としてもこれらのポイントを押させておく必要があります。

4.最後に

本コラムでは、会社の売却価格について主に定量面での算出方法について解説をしてきました。

然しながら、実際のM&Aの現場においては、数字という乾いた(=表面的な)情報のみで合意に至ることは稀であり、想定されるシナジーや買手企業の需要の強さなども含めて価格が決定されることとなります。

先ずは①定量面での評価を行い自社の価値を認識したうえで、②更に自社の価値を最大限に理解(=数字として評価)してくれる買手企業との交渉を行うことが、いわゆる相場より高く会社を売却することができる最大のポイントとなります。

M&Aで会社の売却をご検討されている経営者様においては、この定量面・定性面で多面的なサポートを行ってくれるM&Aの専門家にご相談されることをお勧めします。

大手都市銀行にて約11年間に亘り、担当先企業の資金調達/事業成長支援(約5年)及び、

自行の財務企画/予算・投資管理/コスト削減(約5年)、人事研修企画(約1年)に従事。

その後事業会社にて、グループ会社全体のバイサイドM&A戦略/実務に従事。

また、運輸交通/不動産/専門商社を始めとした多様な事業分野において事業・部門戦略/再生・成長計画の策定に関与。

LBPF入社後は、下記事業領域を中心としたM&Aに加え、主に東海、関西及び中四国エリアのカバレッジを担当している。

<主な事業領域>

・物流業界(貨物、旅客、MaaS関連(インフラ/IT等))

・設備工事業界(電気工事、電気通信工事、管工事)

関連記事

-

M&Aによる会社売却をご検討される際の留意事項~事...

2021年9月10日

M&A事業承継は経営者にとっての一大イベントであり、失敗が許されないものです。 本コラムでは、...

詳しくみる